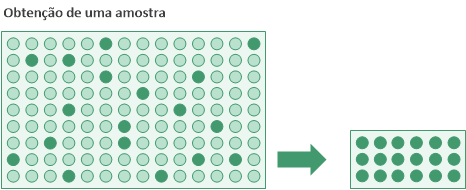

Dados de amostragem

Você quer descobrir a taxa de desvio de um controle especificada ou o valor total de uma afirmação incorreta monetária em uma conta ou classe de transações. No entanto, pode ser que você não tenha o tempo ou o orçamento para examinar todos os registros do conjunto de dados.

Em vez disso, você pode usar o Analytics para obter um subconjunto estatisticamente válido dos dados, denominado amostra, e analisar esse conjunto de dados muito menor.

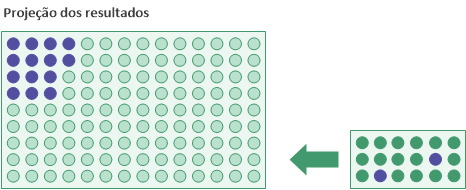

Agora você pode projetar os resultados obtidos da análise do conjunto menor de dados para toda a população de dados. A projeção cria uma estimativa da taxa de desvio geral ou da quantidade total de afirmações incorretas.

A seleção da amostra e a projeção usam fórmulas estatísticas, o que garante um nível razoável e mensurável de confiabilidade de que a estimativa é próxima à que seria obtida se você realmente examinasse cada registro.

Nota

As informações sobre amostragem neste guia pretendem ajudar usuários já familiarizados com amostragem de auditoria a executar tarefas de amostragem no Analytics. As informações não pretendem explicar a teoria da amostragem de auditoria, que é um assunto complexo.

Para obter uma descrição detalhada da amostragem de auditoria, consulte um recurso como o Guia de auditoria: amostragem de auditoria do AICPA.

Tipos de amostragem

O Analytics tem três tipos de amostragem:

- amostragem por registro (amostragem por atributos)

- amostragem por unidades monetárias

- amostragem clássica de variáveis

O tipo de amostragem que você escolher depende da natureza da análise que estiver realizando e dos dados.

A amostragem do Analytics é estatística

A amostragem do Analytics é estatística. Uma amostra obtida pelo Analytics é estatisticamente válida, ou representativa, porque é planejada, obtida e avaliada usando fórmulas estatísticas aceitas.

As fórmulas são baseadas em distribuições de probabilidade. A amostragem por registro e a amostragem por unidades monetárias são baseadas na distribuição de Poisson, e a amostragem clássica de variáveis é baseada na distribuição normal.

Qual tipo de amostragem devo usar?

A tabela abaixo fornece diretrizes para escolher o tipo de amostragem que será usada.

Nota

Se o que você precisa é uma seleção aleatória não representativa dos registros, consulte Gerar uma seleção aleatória de registros. A projeção de resultados com base em uma seleção não representativa não tem validade estatística.

| Tipo de amostragem | Use se: |

|---|---|

|

Você estiver testando controles. A amostragem por registro é adequada se você estiver auditando a taxa de desvio de um controle especificado. Se sua análise gerar um resultado Sim/Não ou Aprovado/Reprovado para cada registro analisado, use a amostragem por registro. |

|

|

Você está analisando se uma conta ou classe de transações tem uma afirmação incorreta monetária e espera que os dados financeiros tenham as seguintes características:

|

|

|

Você está analisando se uma conta ou classe de transações tem uma afirmação incorreta monetária e espera que os dados financeiros tenham as seguintes características:

|

A amostragem envolve capacidade de julgamento profissional

Os recursos de amostragem do Analytics automatizam muitos dos cálculos e processos envolvidos em uma amostragem de auditoria. No entanto, para obter uma amostragem confiável e eficaz, também é necessário que você aplique sua capacidade de julgamento profissional em diversas áreas.

Nota

Se você não estiver familiarizado com a capacidade de julgamento profissional necessária para executar amostragens de auditoria de forma confiável, recomendamos que você consulte os recursos ou um especialista de amostragem de auditoria antes de usar o Analytics para amostragem em um ambiente de produção.

| Área | Julgamento necessário |

|---|---|

| Confiabilidade | avaliar o grau de confiabilidade necessário de que uma amostra é representativa |

|

Materialidade Precisão monetária |

decidir o nível aceitável de afirmações incorretas em uma conta ou classe de transações |

| Taxa de desvio permitida | decidir a taxa de desvio aceitável em relação a um controle especificado |

| Método de seleção | escolher um método de seleção de amostra adequado |

| Método de avaliação | para amostragem clássica de variáveis, escolher um método de avaliação adequado |

Uma palavra sobre terminologia

Para ajudar os menos familiarizados com amostragem de auditoria, oferecemos a seguir uma definição muito simples dos termos que aparecem neste guia.

Nota

Essas definições são destinadas a leigos e simplificam intencionalmente as definições mais precisas usadas profissionalmente em auditorias e garantias.

| controle |

Um processo compulsório que oferece garantia. Por exemplo: todos os comprovantes devem ser aprovados e assinados por um gerente. |

|---|---|

| desvio, desvio de controle |

Falha no cumprimento de um controle. Por exemplo, um comprovante foi processado sem a assinatura de um gerente. |

| afirmação incorreta | Um número incorreto. Normalmente, um valor monetário incorreto. |

| materialidade | O ponto a partir do qual algo se torna significativo. |

| afirmação incorreta relevante |

Uma imprecisão grande o suficiente para ser considerada. Pode ser um único número ou toda uma conta, como em "A conta contém afirmações incorretas relevantes". |

| população | O conjunto completo de registros em um arquivo ou o valor monetário total em uma conta ou classe de transações, de onde é obtida uma amostra. |

| projeto | Estimar; extrapolar um valor desconhecido de acordo com um ou mais valores observados. |

| representativo | Aquilo que tem as mesmas características de um grupo maior. |

| amostragem, amostra | Um processo estatisticamente válido que seleciona menos de 100% de uma população. Esse subconjunto é conhecido como "a amostra". |

| origem | Um número que você especifica ou que o Analytics seleciona aleatoriamente para inicializar o gerador de números aleatórios do Analytics. |

| contaminação |

Em um valor com afirmação incorreta, a contaminação é a porcentagem do valor contábil (valor registrado) representada pela afirmação incorreta. Por exemplo: um valor contábil de US$ 200 que deveria ser US$ 180 tem uma afirmação incorreta de US$ 20 e, portanto, uma contaminação de 10%. |

| permitido | Aceitável; dentro dos limites aceitáveis. |

| universo | Outro termo para "população". |

Termos do Analytics comparados a termos do setor

Vários rótulos das caixas de diálogo de amostragem no Analytics usam termos do Analytics. Esses termos poderão causar alguma confusão se você já conhecer a amostragem de auditoria e a terminologia associada. Para ver um mapeamento dos termos do Analytics com os termos do setor, consulte Terminologia de amostragem de auditoria.