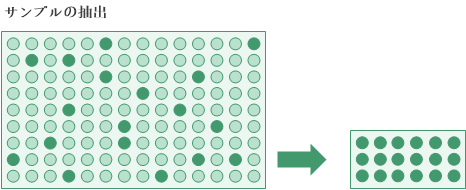

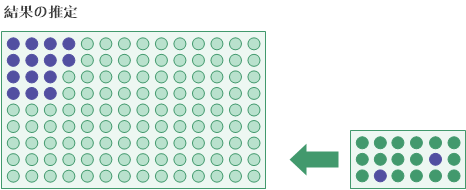

取引の勘定またはクラスにおける、規定された統制からの逸脱率、または金額虚偽表示の合計金額を発見する必要があるとします。ところが、データ セット内のすべてのレコードを検査する時間または予算がない場合があります。

Analytics を使用して、サンプルという統計的に有効なデータのサブセットを抽出し、代わりに大幅に小さいデータのセットを分析できます。

より小さいデータ セットの分析結果をデータの母集団全体に対して適用/推定することができます。これにより、全体の逸脱率や全体の虚偽表示金額について、推定値が作成されます。

サンプル選択と推定で使用される統計式により、「推定された結果が、実際にすべてのレコードを検査した場合に得られる結果に近い」という妥当かつ測定可能な信頼度が保証されます。

メモ

本ガイドに記載されているサンプリングに関する情報は、Analytics におけるサンプリングの理論についてよく理解されているユーザーへの支援を目的に提供しています。監査サンプリング理論は複雑であるため、ここでは詳しく説明していません。

監査サンプリングの詳細については、AICPA の監査ガイド:監査サンプリングなどのリソースを参照してください。

サンプリングの種類

Analytics には、次の 3 つのサンプリングの種類があります。

- レコード サンプリング(属性サンプリング)

- 金額単位サンプリング

- 従来の変数サンプリング

選択するサンプリングの種類は、行う分析の性質とデータの性質によって決まります。

Analytics のサンプリングは統計サンプリングです

Analytics のサンプリングは統計サンプリングです。Analytics によって抽出されたサンプルは統計的に有効であるか、代表的です。それは、承諾された統計式を使用して計画、抽出、および評価されているためです。

式は確率分布に基づいてします。レコード サンプリングと金額単位サンプリングはポアソン分布であり、従来の変数サンプリングは正規分布に基づいています。

どの種類のサンプリングを使用すればよいでしょうか?

使用するサンプリングの種類の選択に関するガイドラインを次の表に示します。

メモ

代表的でないランダムなレコード選択のみが必要な場合は、ランダムに選択したレコードの生成を参照してください。代表的でない選択に基づいた結果を適用/推定しても、統計的有効性はありません。

| サンプリングの種類 | その使用に適する場面 |

|---|---|

|

統制をテストしようとしている場合を考えます。 レコード サンプリングは、規定した統制からの逸脱率を監査する場面に適しています。 分析対象のレコードごとに OK/NG または合格/不合格を出力する場合には、レコード サンプリングを使用することをお勧めします。 |

|

|

金額の虚偽表示がないか取引の勘定またはクラスを分析する場合に、その財務データに次の特性があることが必要な場面:

|

|

|

金額の虚偽表示がないか取引の勘定またはクラスを分析する場合に、その財務データに次の特性があることが必要な場面:

|

サンプリングには専門的な判断が必要

Analytics のサンプリング機能では、監査のサンプリングに関わる多数の計算およびプロセスが自動化されます。ただし、信頼性が高く、効果的なサンプリングには、複数の領域で専門的な判断を適用することも必要です。

メモ

信頼できる方法で監査サンプリングを実行するために必要な専門的な判断に精通していない場合は、監査サンプリング担当者または監査サンプリング スペシャリストの助言を得てから、本番環境で Analytics サンプリングを使用することをお勧めします。

| 領域 | 必要な判断 |

|---|---|

| 信頼度 | サンプルが代表的であるという信頼性が必要とされる度合い(必要な信頼度)の評価 |

|

Materiality 金額精度 |

取引の勘定またはクラスの虚偽表示で許容されるレベルの決定 |

| 許容逸脱率 | 規定された統制からの許容される逸脱率の決定 |

| 選択方法 | 適切なサンプル選択方法の選択 |

| 評価方法 | 従来の変数サンプリングに対する適切な評価方法の選択 |

用語に関する単語

監査サンプリングに精通していない場合の支援として、このガイドにあるいくつかの用語が以下で非常に簡単に定義されています。

メモ

これらは専門的な定義ではなく、監査および保証において専門的に使用されるより正確な定義を意図的に簡素化したものです。

| 統制 |

保証を提供する義務づけられたプロセス。 例:すべての伝票は管理者によって承認され、署名される必要があります。 |

|---|---|

| 逸脱、統制の逸脱 |

統制を遵守できないこと。 例:伝票が管理者の署名なく処理された。 |

| 誤った文 | 不正確な数。一般的には不正確な金額。 |

| Materiality | 何かが重大になる点。 |

| 重大な虚偽表示 |

問題になるほど十分に大きい不正確さ。 単一の数値または勘定全体を指すことがあります。たとえば、"この勘定には重大な虚偽表示があります"。 |

| 母集団 | サンプルが抽出される、ファイルのレコードの全体のセット、または勘定または取引のクラスの金額全体。 |

| プロジェクト | 推定すること。観察された値に基づいて不明な値を外挿すること。 |

| 代表する | より大きいグループと同じ特性を持つこと。 |

| サンプリング、サンプル | 母集団の 100% 未満を選択する統計的に有効な処理。このサブセットは "サンプル" として知られています。 |

| シード値 | Analytics 乱数ジェネレーターを初期化する数値。ユーザーが指定するか、Analytics によってランダムに選択されます。 |

| 汚染 |

虚偽表示金額では、虚偽表示が表す簿価(記録された値)の割合です。 例:実際には $180 である $200 の簿価は $20 の虚偽表示があるため、10% の汚染があります。 |

| 許容可能 | 許容できること。許容度の境界内であること。 |

| ユニバース | 別の用語で「母集団」 |

Analytics の用語と業界用語

Analytics のサンプリング ダイアログ ボックスのさまざまなラベルは Analytics の用語を使用します。監査サンプリングと関連付けられた用語を既に理解している場合は、用語に不一致があると思われる可能性があります。Analytics の用語を業界用語にマッピングするには、監査サンプリング用語を参照してください。