Tutorial für Währungseinheitsstichproben

Dieses Tutorial stellt Ihnen umfassend vor, wie Währungseinheitsstichproben in Analytics durchgeführt werden.

Ungefähre Dauer 20 Minuten

Zusammenfassung Sie werden eine Datensatzstichprobe aus einer Rechnungstabelle ziehen und Fehlerbeträge innerhalb der Stichprobe identifizieren. Auf Basis der Stichprobenergebnisse werden Sie den insgesamt Fehlerbetrag in der gesamten Tabelle statistisch schätzen.

Sie verwenden dann diese statistische Schätzung, um festzulegen, ob die Rechnungsdatensätze insgesamt angemessen ausgewiesen sind.

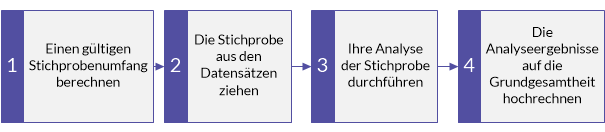

Hauptaufgaben Um eine Währungseinheitsstichprobe korrekt durchzuführen, sind vier Hauptaufgaben notwendig:

Ausgelassen werden im Tutorial optionale Sachverhalte der Währungseinheitsstichproben. Stattdessen konzentriert sich das Tutorial auf einen einzelnen Erklärungspfad, sodass Sie schnell ein grundlegendes Verständnis erhalten, wie Währungseinheitsstichproben in Analytics funktionieren.

Tipp

Einfache Definitionen von Begriffen im Zusammenhang mit Stichproben finden Sie unter Zur Terminologie.

Szenario für Währungseinheitsstichproben

Fehlerbetrag in Forderungen entdecken

Das Szenario

Sie untersuchen eine Forderungstabelle mit über 4.000 Datensätzen im Zuge der Debitorenprüfung. Sie möchten eine Stichprobe der fakturierten Kunden kontaktieren, um offene Beträge des Kontos zu bestätigen und einen Fehlerbetrag zu entdecken.

Sie werden Kunden kontaktieren, um folgende Sachverhalte zu bestätigen:

- Existenz der Forderungsbeträge

- korrekte Erfassung der Forderungsbeträge

Wie gehen Sie vor?

Wie viele Kunden sollten Sie kontaktieren? Wie entscheiden Sie, mit welchen Kunden Sie sich in Verbindung setzen sollten? Welche Beziehung weisen gefundene Fehlerbeträge der Stichprobe zum gesamten Konto auf?

Antworten auf diese Fragen erhalten Sie, indem Sie die Analytics-Währungseinheitsstichprobe verwenden.

Im Szenario verwendete Analytics-Tabelle

Dieses Szenario verwendet die Tabelle Rechnungen in der Beispieldatendatei ACL_Rockwood.acl, die Analytics beiliegt.

Hinweis

Die meisten Beträge in der Tabelle Rechnungen in ACL_Rockwood.acl haben den Status „Bezahlt“. Nehmen Sie in diesem Szenario an, dass sie den Status „Offen“ aufweisen und der Zahlungsbetrag $0,00 lautet.

Hinweis

Geben Sie keine Tausendertrennzeichen oder Prozentzeichen ein, wenn Sie Werte eingeben. Diese Zeichen verhindern die Ausführung des Befehls oder verursachen Fehler.

1. Einen gültigen Stichprobenumfang berechnen

Hinweis

In einer Produktionsumgebung hängen die Werte, die Sie zur Berechnung eines gültigen Stichprobenumfangs festlegen, von Ihrer fachlichen Einschätzung ab.

- In ACL_Rockwood.acl öffnen Sie die Tabelle Rechnungen im Ordner Verkäufe_und_Inkasso.

- Klicken Sie auf die Kopfzeile Rechnungsbetrag, um die Spalte auszuwählen.

- Wählen Sie Analyse > Profil zur Berechnung des absoluten Wertes des Felds Rechnungsbetrag. Heften Sie die Registerkarte Profil mit den Ergebnissen der Berechnung an.

- Wählen Sie Stichprobe > Datensatz-/Währungseinheitsstichprobe > Umfang berechnen.

- Behalten Sie die Auswahl von Monetär bei.

- Geben Sie die Eingabewerte genau so ein, wie sie auf dem Bildschirm unten erscheinen, und klicken Sie auf Berechnen, um den Stichprobenumfang zu berechnen.

Nach einer Überprüfung der Ergebnisse klicken Sie entweder auf OK, um die Berechnung des Stichprobenumfangs abzuschließen. Sie können auch experimentieren, indem Sie andere Werte festlegen (siehe unten).

Was die Eingabewerte bedeuten

| Konfidenz |

Sie möchten ein Konfidenzniveau von 55%, dass die Stichprobe für die vollständige Grundgesamtheit repräsentativ ist. Anders ausgedrückt: Falls Sie die Stichprobe 100-mal ziehen, wäre sie im Schnitt 95-mal repräsentativ und nur 5-mal nicht repräsentativ. |

|---|---|

| Grundgesamtheit |

Der absolute Wert des Felds Rechnungsbetrag in der Tabelle Rechnungen. |

| Wesentlichkeit |

Der Gesamtbetrag eines Fehlerbetrages muss innerhalb des Kontos $1.392.005,96 (3%) überschreiten, um als wesentlicher Fehlerbetrag betrachtet zu werden. |

| Summe der erwarteten Fehler | Sie erwarten, dass der Gesamtbetrag der Fehlerbeträge innerhalb des Kontos $464.001,99 (1%) beträgt. |

Was die Ergebnisse bedeuten

| Stichprobengröße | Sie sollten 219 Kunden kontaktieren. |

|---|---|

| Intervall |

Wenn Sie zur Stichprobenauswahl eine der Intervallmethoden verwenden, entsprechen die ausgewählten Datensätze entweder

Hinweis In Analytics entspricht eine Währungseinheit einem Cent. Eine detaillierte Erläuterung finden Sie unter Wie Datensätze für die Währungseinheitsstichprobe ausgewählt werden. |

| Maximal zulässige Fehleranteile (%) |

Hinweis Das Tutorial für Währungseinheitsstichproben verwendet diese Zahl nicht. Sie stellt eine alternative Methode zur Auswertung des Fehlerbetrages dar. Was die Zahl bedeutet:

Bei einem Fehlerbetrag ist der Fehleranteil der prozentuale Anteil des Fehlers gegenüber dem Buchwert. Eine detaillierte Erläuterung finden Sie unter Maximal zulässige Fehleranteile (%). |

Erfahren Sie mehr: Durch die Eingabe unterschiedlicher Werte experimentieren

Ändern Sie einen Wert in einem der folgenden Felder des Dialogfelds Umfang. Klicken Sie dann auf Berechnen und achten Sie darauf, wie sich die Ergebnisse ändern. Ändern Sie nur jeweils einen Wert, damit Sie sehen, wie die Änderung die Ergebnisse beeinflusst.

- Konfidenz

- Wesentlichkeit

- Summe der erwarteten Fehler

Striktere Anforderungen lassen den Stichprobenumfang steigen. Großzügigere Anforderungen lassen den Stichprobenumfang sinken.

Setzen Sie die Werte wieder zurück, damit sie dem oben dargestellten Bildschirm entsprechen, und klicken Sie auf OK. Heften Sie die Registerkarte Umfang mit den Ergebnissen der Berechnung des Stichprobenumfangs an.

2. Die Stichprobe aus den Datensätzen ziehen

- Kehren Sie auf die Tabelle Rechnungen zurück.

Wenn die Spalte Rechnungsbetrag immer noch ausgewählt ist, klicken Sie in die obere linke Ecke der Tabellenansicht, um die Auswahl aufzuheben. (Der leere Bereich links neben dem ersten Spaltentitel.)

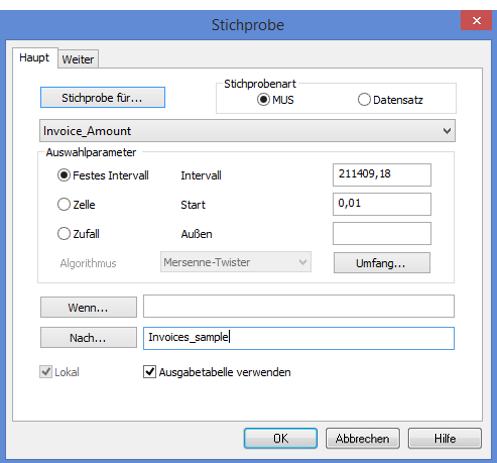

- Wählen Sie Stichprobe > Datensatz-/Währungseinheitsstichprobe > Stichprobe.

- Behalten Sie die Auswahl von MUS bei.

- Geben Sie die Eingabewerte genau so ein, wie sie auf dem Bildschirm unten erscheinen, und klicken Sie auf OK, um die Datensatzstichprobe zu ziehen.

Stellen Sie sicher, dass in der Dropdown-Liste Stichprobe für das Feld Rechnungsbetrag ausgewählt ist.

Was die Eingabewerte bedeuten

| Stichprobe für | Das Feld Rechnungsbetrag enthält die Buchwerte, die Sie prüfen. |

|---|---|

| Festes Intervall |

Um die Stichprobe zu ziehen, verwenden wir die Auswahlmethode „festes Intervall“. Bei der Auswahlmethode „Festes Intervall“ geben Sie an, welche Währungseinheit zuerst ausgewählt wird. Jede folgende Auswahl erfolgt hiervon ausgehend in einem festen Intervall bzw. einem bestimmten Abstand. Eine detaillierte Erläuterung finden Sie unter Auswahlmethode festes Intervall. |

| Intervall |

Das Intervall zwischen den ausgewählten Währungseinheiten beträgt $211.409,18 bzw. 21,140,918 Einheiten. |

| Start |

Als erste Währungseinheit wird $0,01 oder Einheit 1 ausgewählt. |

| Nach |

Die Stichprobe der Datensätze, die aus der Tabelle Rechnungen ausgewählt wurde, wird in eine neue Tabelle namens Rechnungen_Stichprobe ausgegeben. |

3. Ihre Analyse der Stichprobe durchführen

Nehmen Sie für Zwecke dieses Tutorials an, dass Sie nun Folgendes tun:

- Setzen Sie sich mit den Kunden in Verbindung, die in der Tabelle Rechnungen_Stichprobe erscheinen.

- Bestätigen Sie die Forderungsbeträge und zeichnen Sie Fehlerbeträge auf.

4. Die Analyseergebnisse auf die Grundgesamtheit hochrechnen

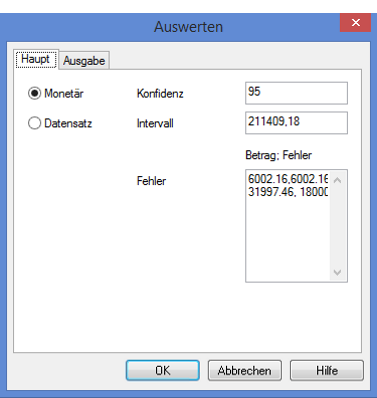

- Wählen Sie Stichprobe > Datensatz-/Währungseinheitsstichprobe > Auswerten.

Hinweis

Die Menüoption ist deaktiviert, wenn keine Tabelle geöffnet ist.

- Behalten Sie die Auswahl von Monetär bei.

- Geben Sie die Eingabewerte genau so ein, wie sie auf dem Bildschirm unten erscheinen, und klicken Sie auf OK, um die Ergebnisse hochzurechnen.

Hinweis

Verwenden Sie ein Semikolon zwischen dem Elementbetrag und dem Fehler. Geben Sie jeden Betrag und Fehler in einer separaten Zeile ein.

Was die Eingabewerte bedeuten

| Konfidenz |

Dasselbe Konfidenzniveau, das Sie beim Berechnen des Stichprobenumfangs festgelegt haben. |

|---|---|

| Intervall |

Der Intervallwert, den Sie für die Stichprobe verwendet haben. |

| Fehler |

Fehlerbeträge, die Ihnen bei der Bestätigung der Forderungsbeträge auffielen, eingegeben im folgenden Format: Buchwert,Fehlerbetrag In diesem Beispiel:

|

Was die hochgerechneten Ergebnisse bedeuten

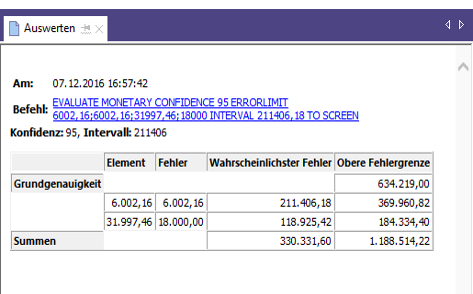

| Grundgenauigkeit |

Einfache Toleranz des Stichprobenrisikos: $634.228,00. Analytics berechnet eine einfache Toleranz des Stichprobenrisikos, denn selbst wenn Sie keinen Fehlerbetrag in der Stichprobe finden, können Sie nicht sicher sein, dass im gesamten Konto keine Fehler bestehen. |

|---|---|

| Wahrscheinlichster Fehler |

Gesamter hochgerechneter Fehlerbetrag des Kontos: $330.336,28. Eine Hochrechnung der von Ihnen gefundenen tatsächlichen fehlerhaften Beträge innerhalb der Stichprobe auf das gesamte Konto. |

|

Obere Fehlergrenze (Summe) |

Der Höchstbetrag des Fehlerbetrages im gesamten Konto, der mit einem Konfidenzniveau von 95% hochgerechnet wurde: $1.188.531,07 Anders ausgedrückt: Mit einer Wahrscheinlichkeit von 95% überschreitet der tatsächliche Fehlerbetrag in der Tabelle Rechnungen nicht $1.188.531,07. Weil $1.188.531,07 unter $1.392.005,96 liegt, der von Ihnen bei der Berechnung des Stichprobenumfangs angegebenen Wesentlichkeit, können Sie schließen, dass die Forderungen nicht wesentlich falsch ausgewiesen sind. Eine detaillierte Erläuterung finden Sie unter Was die „obere Fehlergrenze“ bedeutet. |

Erfahren Sie mehr: Durch die Eingabe unterschiedlicher Werte experimentieren

Führen Sie den Auswertungsbefehl erneut mit unterschiedlichen Werten im Feld Fehler aus, um zu sehen, wie sich das Ergebnis ändert.

Die folgende Tabelle fasst die unterschiedlichen Ergebnisse zusammen.

|

Fehlerbeträge (in der Stichprobe) |

Obere Fehlergrenze (hochgerechneter Maximalwert) |

Schlussfolgerung |

|---|---|---|

|

6.002,16; 6.002,16 31.997,46; 18.000,00 |

1.188.531,07 |

Das Konto ist nicht wesentlich falsch ausgewiesen. $1.188.531,07 < Wesentlichkeitsgrenze von $1.392.005,96

|

|

6.002,16; 6.002,16 31.997,46; 18.000,00 13.225,50; 8.644,34 |

1.392.005,84 |

Genau genommen ist das Konto nicht wesentlich falsch ausgewiesen. Jedoch ist $1,392,005.84 sehr nahe der Wesentlichkeitsgrenze von $1,392,005.96. Hinweis Das Beispiel zeigt den Unterschied zwischen dem Verwenden der Oberen Fehlergrenze und dem Maximal zulässige Fehleranteile (%) beim Auswerten von Fehlerbeträgen. Wenn Sie die striktere Methode Maximal zulässige Fehleranteile (%) verwenden, ist das Konto wesentlich falsch ausgewiesen. Die Summe des Fehleranteils in der Spalte „Fehlerbetrag“ auf der linken Seite lautet 221,61% (100% + 56,25% + 65,36%), ist etwas größer als der Maximal zulässige Fehleranteile (%) in Höhe von 219,48%, der beim Berechnen der Stichprobengröße gemeldet wurde. |

|

6.002,16; 6.002,16 31.997,46; 18.000,00 13.225,50; 13.225,50 |

1.505.511,86 |

Das Konto ist wesentlich falsch ausgewiesen. $1.188.531,07 > Wesentlichkeitsgrenze von $1.392.005,96 |