Stichprobendaten

Sie möchten die Abweichungsrate von einer vorgeschriebenen Kontrolle oder den gesamten Fehlerbetrag eines Kontos oder einer Transaktionsklasse als Geldbetrag ermitteln. Möglicherweise reichen Zeit oder Ihr Budget nicht aus, um jeden Datensatz im Dataset zu untersuchen.

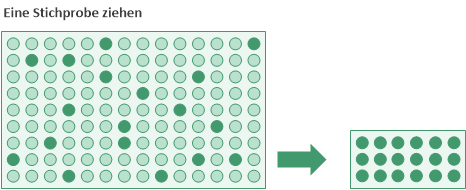

Sie können Analytics verwenden, um eine statistisch gültige Teilmenge der Daten zu ziehen, die als Stichprobe bezeichnet wird. Danach können Sie diese wesentlich kleinere Datenmenge analysieren.

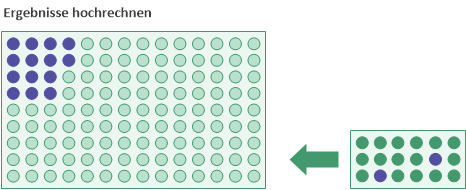

Sie können dann die Ergebnisse aus der Analyse der kleineren Datenmenge auf die gesamte Grundgesamtheit hochrechnen. Durch die Hochrechnung wird eine Schätzung der gesamten Abweichungsrate oder des gesamten Fehlerbetrages erstellt.

Die Stichprobenauswahl und die Hochrechnung verwenden statistische Formeln. Sie stellen ein plausibles und messbares Konfidenzniveau sicher, dass die Schätzung dicht an den Ergebnissen liegt, die bei einer tatsächlichen Untersuchung aller Datensätze erreicht worden wäre.

Hinweis

Die Informationen über Stichprobenverfahren in dieser Anleitung sollen Benutzern, die bereits mit der Stichprobentheorie vertraut sind, bei der Durchführung von Stichprobenverfahren mit Analytics unterstützen. Die bereitgestellten Informationen sollen die Stichprobentheorie im Prüfungswesen nicht erklären, die ein komplexes Thema darstellt.

Für eine eingehende Erläuterung von Prüfungsstichproben ziehen Sie eine Abhandlung wie beispielsweise Audit Guide: Audit Sampling des AICPA zu Rate.

Stichprobenarten

In Analytics gibt es drei Stichprobentypen:

- Datensatzstichprobe (Attributstichprobe)

- Währungseinheitsstichprobe

- klassische Stichprobe von Variablenausprägungen

Der gewählte Stichprobentyp hängt von Ihrer Analyse und den Dateneigenschaften ab.

Stichprobe in Analytics ist statistisches Stichprobenverfahren

Die Stichprobe in Analytics ist ein statistisches Stichprobenverfahren. Eine durch Analytics gezogene Stichprobe ist statistisch gültig bzw. repräsentativ, weil sie auf Basis allgemein anerkannter statistischer Formeln geplant, gezogen und ausgewertet wird.

Die Formeln basieren auf Wahrscheinlichkeitsverteilungen. Die Datensatzstichprobe und die Währungseinheitsstichprobe beruhen auf der Poisson-Verteilung, die klassische Erhebung einer Stichprobe von Variablenausprägungen auf der Normalverteilung.

Welchen Stichprobentyp sollte ich verwenden?

Die folgende Tabelle enthält Richtlinien für die Auswahl des zu verwendenden Stichprobentyps.

Hinweis

Wenn Sie nur eine nicht repräsentative, zufällige Auswahl an Datensätzen benötigen, lesen Sie Eine zufällige Auswahl von Datensätzen erstellen. Eine Hochrechnung von Ergebnissen für eine nicht repräsentative Auswahl ist statistisch nicht gültig.

| Stichprobenart | Verwenden, falls: |

|---|---|

|

Sie testen Kontrollen. Die Datensatzstichprobe ist geeignet, falls Sie die Abweichungsrate von einer vorgeschriebenen Kontrolle prüfen. Falls Ihre Analyse für jeden analysierten Datensatz ein „Ja/Nein“ oder „Bestanden/Durchgefallen“ ergibt, sollten Sie die Datensatzstichprobe verwenden. |

|

|

Sie analysieren ein Konto oder eine Transaktionsklasse auf den monetären Fehlerbetrag und gehen davon aus, dass die Finanzdaten die folgenden Eigenschaften aufweisen:

|

|

|

Klassische Erhebung einer Stichprobe von Variablenausprägungen |

Sie analysieren ein Konto oder eine Transaktionsklasse auf den monetären Fehlerbetrag und gehen davon aus, dass die Finanzdaten die folgenden Eigenschaften aufweisen:

|

Stichprobe erfordern Ihre fachliche Einschätzung

Die Stichprobenfunktionen in Analytics automatisieren mehrere Kalkulationen und Prozesse für Prüfungsstichproben. Damit die Stichprobenentnahme zuverlässig und effektiv erfolgen kann, ist zudem Ihre fachliche Einschätzung in mehreren Bereichen erforderlich.

Hinweis

Wenn Sie mit der nötigen fachlichen Einschätzung zur verlässlichen Durchführung von Prüfungsstichproben nicht vertraut sind, empfehlen wir Ihnen, Ressourcen oder einen Spezialisten für Prüfungsstichproben hinzuzuziehen, bevor Sie Analytics für Stichproben in einer Produktionsumgebung verwenden.

| Bereich | Erforderliche Einschätzungen |

|---|---|

| Konfidenz | das erforderliche Konfidenzniveau einschätzen, dass eine Stichprobe repräsentativ ist |

|

Wesentlichkeit Monetäre Genauigkeit |

den akzeptablen Fehlerbetrag in einem Konto oder einer Transaktionsklasse entscheiden |

| Tolerierbare Abweichungsrate | die akzeptable Abweichungsrate von einer vorgeschriebenen Kontrolle entscheiden |

| Auswahlmethode | eine geeignete Stichprobenauswahlmethode wählen |

| Auswertungsmethode | Auswahl einer geeigneten Auswertungsmethode für Klassische Erhebung einer Stichprobe von Variablenausprägungen |

Zur Terminologie

Um Benutzern zu helfen, die sich mit Prüfungsstichproben weniger gut auskennen, führen wir im Folgenden einige Begriffe dieser Anleitung mit einer sehr einfachen Definition auf.

Hinweis

Hierbei handelt es sich um Definitionen für Laien, die bewusst genauere Definitionen im Prüfungswesen vereinfachen.

| Kontrolle |

Ein vorgeschriebener Prozess zur Absicherung. Beispiel: Alle Gutscheine müssen durch einen Vorgesetzten genehmigt und unterzeichnet sein. |

|---|---|

| Abweichung, Kontrollabweichung |

Die fehlende Einhaltung einer Kontrolle. Beispiel: Ein Gutschein wurde ohne die Unterschrift eines Vorgesetzten bearbeitet. |

| Fehlerbetrag | Eine falsche Zahl, bei der es sich in der Regel um einen fehlerhaften Geldbetrag handelt. |

| Wesentlichkeit | Der Punkt, an dem eine Feststellung wesentlich wird. |

| Wesentlicher Fehlerbetrag |

Eine Ungenauigkeit, die groß genug ist, um wichtig zu sein. Dies kann sich auf eine einzelne Zahl oder ein gesamtes Konto beziehen, wie zum Beispiel: „Das Konto ist wesentlich falsch ausgewiesen.“ |

| Grundgesamtheit | Die gesamte Datensatzmenge in einer Datei oder der gesamte Geldbetrag in einem Konto oder einer Transaktionsklasse, aus dem/der die Stichprobe gezogen wird. |

| Projekt | Schätzen, einen unbekannten Wert auf Basis eines oder mehrerer festgestellter Werte ableiten. |

| Repräsentativ | Dieselben Charakteristiken wie eine größere Gruppe aufweisen. |

| Stichprobenverfahren, Stichprobe | Ein statistisch gültiger Prozess, der weniger als 100% einer Grundgesamtheit auswählt. Diese Teilmenge wird als „Stichprobe“ bezeichnet. |

| Grundwert | Eine Nummer, die Sie angeben oder die Analytics zufällig auswählt, um den Zufallszahlen-Generator in Analytics zu initialisieren. |

| Fehleranteil |

Bei einem Fehlerbetrag ist der Fehleranteil der prozentuale Anteil des Fehlerbetrages am Buchwert (erfassten Wert). Beispiel: Ein Buchwert von $200 sollte eigentlich $180 betragen. Er ist um $20 falsch ausgewiesen und hat daher einen Fehleranteil von 10%. |

| Tolerierbar | Akzeptabel, innerhalb der Grenzen, die für annehmbare Werte festgelegt wurden. |

| Universum | Ein anderer Begriff für „Grundgesamtheit“. |

Analytics-Begriffe im Vergleich zu Fachbegriffen

In den Stichprobendialogfeldern von Analytics werden einige Analytics-spezifische Begriffe verwendet. Wenn Sie sich mit Prüfungsstichproben und der zugehörigen Terminologie bereits auskennen, sind diese Begriffe für Sie möglicherweise verwirrend. Eine Zuordnung von Analytics-Begriffen zu Fachbegriffen finden Sie unter Terminologie von Prüfungsstichproben.