Échantillonnage des données

Vous souhaitez connaître le taux d'écart d'un contrôle prescrit ou le montant total d'anomalie monétaire dans un compte ou une classe de transactions. Toutefois, vous n'avez peut-être pas le temps ni le budget nécessaire pour examiner chaque enregistrement dans le jeu de données.

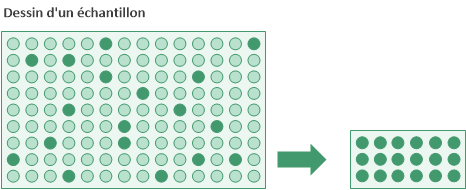

Vous pouvez utiliser Analytics pour extraire un sous-ensemble de données statistiquement valide, que l'on appelle échantillon, et analyser plutôt ce jeu de données plus réduit.

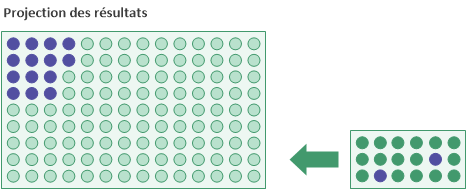

Vous pouvez ensuite projeter les résultats que vous obtenez de l'analyse du jeu de données réduit sur l'intégralité de la population de données. La projection crée une estimation du taux d'écart global ou du montant global des anomalies.

La sélection d'échantillons et la projection utilisent des formules statistiques qui assurent un niveau de confiance acceptable et mesurable quant au fait que l'estimation est proche de celle que vous auriez obtenue si vous aviez en réalité examiné chaque enregistrement.

Remarque

Les informations relatives à l'échantillonnage dans ce guide sont destinées à aider les utilisateurs connaissant déjà l'échantillonnage dans l'audit à réaliser des tâches d'échantillonnage dans Analytics. Ces informations ne sont pas destinées à expliquer la théorie de l'échantillonnage dans l'audit, qui est un sujet complexe.

Pour avoir des informations plus détaillées sur l'échantillonnage en audit, consultez une ressource adéquate comme le Guide de l'audit : échantillonnage en audit (Audit Guide: Audit Sampling) de l'AICPA.

Types d'échantillonnages

Analytics a trois types d'échantillonnage :

- échantillonnage par enregistrement (échantillonnage par attribut)

- échantillonnage par unité monétaire

- échantillonnage de variables classiques

Le type d’échantillonnage que vous choisissez dépend de la nature de l'analyse que vous effectuez et de la nature des données.

L'échantillonnage dans Analytics est un échantillonnage statistique

L'échantillonnage dans Analytics est un échantillonnage statistique Un échantillon extrait par Analytics est statistiquement valide ou représentatif car il est planifié, extrait et évalué à l'aide de formules statistiques acceptées.

Les formules sont calculées selon des lois de probabilités. L'échantillonnage par enregistrement et l'échantillonnage par unité monétaire sont basés sur la loi de Poisson et l'échantillonnage de variables classiques se base sur la loi normale.

Quel type d’échantillonnage dois-je utiliser ?

Le tableau ci-dessous fournit des directives sur le choix du type d’échantillonnage à utiliser.

Remarque

S'il vous faut uniquement une sélection aléatoire non représentative d'enregistrements, consultez la rubrique Générer une sélection aléatoire d'enregistrements. La projection de résultats à partir d'une sélection non représentative n'a pas de validité statistique.

| Type d'échantillonnage | Cas d'utilisation : |

|---|---|

|

Échantillonnage par enregistrement (échantillonnage par attribut) |

Vous testez des contrôles. L'échantillonnage par enregistrement convient si vous auditez le taux d'écart vis-à-vis d'un contrôle prescrit. Si votre analyse obtient un résultat Oui/Non ou Réussite/Échec pour chaque enregistrement analysé, il est conseillé d'utiliser l'échantillonnage par enregistrement. |

|

Vous analysez un compte ou une classe de transactions pour y rechercher des anomalies monétaires et vous vous attendez à trouver les caractéristiques suivantes dans les données financières :

|

|

|

Vous analysez un compte ou une classe de transactions pour y rechercher des anomalies monétaires et vous vous attendez à trouver les caractéristiques suivantes dans les données financières :

|

Échantillonner implique de faire appel à son discernement professionnel

Les fonctionnalités d'échantillonnage dans Analytics automatisent un certain nombre de calculs et de processus participant à l'échantillonnage d'un audit. Toutefois, pour être fiable et utile, l'échantillonnage demande aussi à ce que vous fassiez appel à votre jugement professionnel à plusieurs niveaux.

Remarque

Si vous ne connaissez pas les discernements professionnels requis pour effectuer un échantillonnage d'audit de façon fiable, nous vous recommandons de consulter des ressources d'échantillonnage en audit ou de vous rapprocher d'un spécialiste de l'échantillonnage en audit avant d'utiliser Analytics pour l'échantillonnage dans un environnement de production.

| Zone | Jugement requis |

|---|---|

| Confiance | évaluation du niveau de confiance qu'un échantillon doit représenter |

|

Seuil de signification Précision monétaire |

décider du niveau d'anomalie acceptable dans un compte ou une classe de transactions |

| Taux d'écart acceptable | décider du taux d'écart acceptable vis-à-vis d'un contrôle prescrit |

| Méthode de sélection | choisir une méthode de sélection d'échantillonnage appropriée |

| Méthode d'évaluation | pour l'échantillonnage de variables classiques, choisir une méthode d'évaluation appropriée |

Quelques mots sur la terminologie

Pour aider les utilisateurs connaissant moins l'échantillonnage dans l'audit, plusieurs termes apparaissant dans ce guide sont définis très simplement ci-dessous.

Remarque

Il s'agit de définitions pour non-initiés. Elles sont simplifiées - et cela est voulu - par rapport aux définitions plus précises utilisées dans les métiers de l'audit et de l'assurance.

| contrôle |

Processus obligatoire qui apporte une assurance. Par exemple : toutes les pièces justificatives doivent être approuvées et signées par un responsable. |

|---|---|

| écart, écart de contrôle |

Non-respect d'un contrôle. Par exemple : un justificatif a été traité sans la signature du responsable. |

| anomalie | Nombre inexact : en général, montant monétaire inexact. |

| seuil de signification | Point à partir duquel quelque chose devient significatif. |

| anomalie significative |

Inexactitude qui est assez grosse pour être importante. Peut faire référence à un seul chiffre ou à l'intégralité d'un compte comme dans : « Le compte présente une anomalie significative. » |

| population | Ensemble complet des enregistrements dans un fichier ou montant monétaire complet dans un compte ou une classe de transactions, à partir duquel un échantillon est extrait. |

| projet | Estimer, extrapoler une valeur inconnue à partir d'une ou plusieurs valeurs observées. |

| représentatif | Ayant les mêmes caractéristiques que le grand groupe. |

| échantillonnage, échantillon | Processus statistiquement valide sélectionnant moins de 100 % de la population. Ce sous-ensemble porte le nom d'échantillon. |

| valeur de départ | Nombre que vous spécifiez ou qu'Analytics sélectionne aléatoirement pour initialiser le générateur de nombres aléatoires d'Analytics. |

| altération |

Dans un montant inexact : pourcentage de la valeur comptable (valeur enregistrée) représenté par l'anomalie. Par exemple : une valeur comptable de 200 dollars qui devrait en fait être de 180 dollars présente une anomalie de 20 dollars, soit une altération de 10 %. |

| tolérable | Acceptable, dans les limites de l'acceptabilité. |

| univers | Autre terme pour « population ». |

Termes utilisés par Analytics et termes utilisés par le secteur

Un certain nombre de libellés dans les boîtes de dialogue relatives à l'échantillonnage dans Analytics utilisent des termes Analytics. Il se peut que vous trouviez ces termes déroutants si vous comprenez déjà l'échantillonnage en audit et la terminologie qui lui est associée. Pour voir la correspondance des termes utilisés par Analytics avec les termes utilisés dans le secteur, reportez-vous à la rubrique Terminologie relative à l'échantillonnage en audit.