Tutorial de muestreo por registros

Este tutorial es una introducción básica al proceso de muestreo por registros de Analytics, de principio a fin.

Tiempo aproximado 20 minutos

Resumen Usted extraerá una muestra de registros de una tabla de comprobantes e identificará las desviaciones del control en la muestra. Sobre la base de los resultados de la muestra, hará un cálculo estadístico de la tasa de desviación de toda la tabla.

Después, utilizará el cálculo estadístico para determinar si el proceso de control de comprobantes está funcionando de manera eficaz.

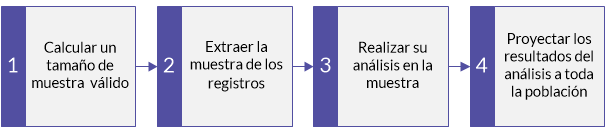

Tareas principales Para realizar un muestreo por registros correctamente, necesita realizar cuatro tareas principales:

El tutorial no incluye los aspectos optativos del muestreo de registros y se centra en una única ruta para que pueda comprender rápidamente de qué manera funciona el muestreo de registros en Analytics.

Consejo

Para ver definiciones simples de algunos términos de muestreo, consulte Una palabra acerca de la terminología.

Ejemplo de muestreo de registros

Prueba del proceso de control de comprobantes

El escenario

Está examinando una tabla de Comprobantes con más de 5000 registros. Desea extraer impresiones de una muestra de los comprobantes para confirmar que coinciden con las entradas del sistema y que el proceso de control de los comprobantes está funcionando de manera eficaz.

Comprobará las copias impresas para confirmar:

- que los comprobantes fueron aprobados

- que la creación y la aprobación del comprobante no estuvo a cargo de la misma persona

¿Cómo procede?

¿Cuántas copias debe realizar? ¿Cómo decide cuáles copiar? ¿De qué manera se relacionan las desviaciones del control que usted detecte en la muestra con la población completa de comprobantes?

Puede utilizar el muestreo de registros de Analytics para responder a estas preguntas.

Tabla de Analytics que se utiliza en este ejemplo

En este caso, se utiliza la tabla Comprobantes del archivo de datos de muestra ACL_Rockwood.acl que se incluye junto con Analytics.

Nota

No incluya el separador de mil ni los signos de porcentaje al especificar los valores. Estos caracteres impiden la ejecución del comando o provocan errores.

1 Calcule un tamaño de muestra válido

Nota

En un entorno de producción, los valores que especifique para calcular un tamaño de muestra válido dependen de su criterio profesional.

- En ACL_Rockwood.acl, abra la tabla Comprobantes, ubicada en la carpeta Pago_adquisiciones.

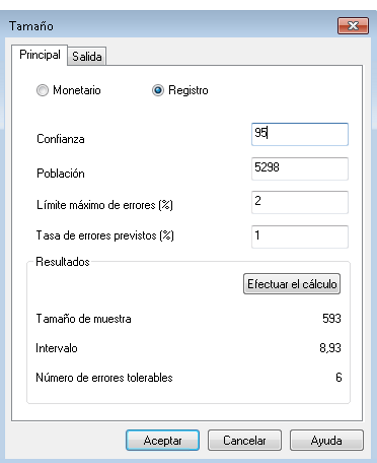

- Seleccione Muestreo > Muestreo por unidad monetaria/registro > Calcular el tamaño.

- Seleccione Registro.

- Especifique los valores de entrada tal como aparecen en la siguiente pantalla y haga clic en Calcular para calcular el tamaño de la muestra.

Después de revisar los resultados, puede hacer clic en Aceptar para finalizar el cálculo del tamaño de la muestra o puede experimentar especificando diferentes valores (ver a continuación).

Qué significan los valores de entrada

| Confianza |

Desea tener una confianza del 95 % de que la muestra que va a extraer sea representativa de toda la población. En otras palabras: si extrajera la muestra 100 veces, resultaría representativa 95 veces y no sería representativa 5 veces. |

|---|---|

| Población |

La cantidad total de registros de la tabla Comprobantes. |

| Límite máximo de errores (%) |

Puede haber un máximo de 2 % de comprobantes sin la aprobación adecuada y usted puede continuar considerando que el control es eficaz. |

| Tasa de errores previstos (%) | Espera que el 1 % de los comprobantes no tengan la aprobación. |

Qué significan los resultados

| Tamaño de muestra | Debe extraer 593 copias impresas de los comprobantes. |

|---|---|

| Intervalo |

Si utiliza uno de los métodos de intervalo para la selección de la muestra, los registros seleccionados son:

Nota 8,93 se redondea a 9. |

| Número de errores tolerables |

Nota El tutorial del muestreo de registros no utiliza este número, que ofrece un método alternativo para evaluar las desviaciones de los controles. Qué significa el número:

|

Aprenda más: experimente especificando diferentes valores

Cambie un valor en cualquiera de los siguientes campos del cuadro de diálogo Tamaño, haga clic en Calcular y observe cómo cambian los resultados. Cambie únicamente un valor por vez para que sea más fácil ver de qué manera el cambio afecta los resultados.

- Confianza

- Límite máximo de errores (%)

- Tasa de errores previstos (%)

Los requisitos más estrictos incrementan el tamaño de la muestra. Los requisitos más laxos reducen el tamaño de la muestra.

Restaure los valores para que coincidan con la pantalla que se encuentra más atrás y haga clic en Aceptar. Sujete la ficha Tamaño con los resultados del cálculo del tamaño de la muestra.

2 Extraiga la muestra de los registros

- Regrese a la tabla Comprobantes.

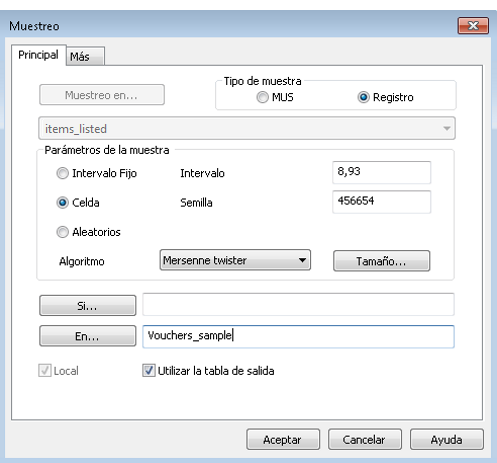

- Seleccione Muestreo > Muestreo por unidad monetaria/registro > Muestra.

- Seleccione Registro.

- Especifique los valores de entrada exactamente como aparecen en la pantalla que se incluye a continuación y haga clic en Aceptar para extraer la muestra de registros.

Qué significan los valores de entrada

| Celda |

Está utilizando el método de selección de celdas para extraer la muestra de registros. Con el método de selección de celdas, cada registro seleccionado se escoge aleatoriamente de entre bloques de registros o celdas del mismo tamaño. |

|---|---|

| Intervalo |

El tamaño de cada celda es de 9 registros. 8,93 se redondea a 9. |

| Semilla |

Se utilizó un valor de semilla 456654 para inicializar el generador de números aleatorios de Analytics. Puede especificar cualquier valor de semilla que desee. El generador de números aleatorios especifica qué número de registro se selecciona de cada celda. |

| Algoritmo | El generador de números aleatorios utiliza el algoritmo de Mersenne-Twister para generar números aleatorios. |

| En |

La muestra de registros que se extrae de la tabla Comprobantes se envía a una nueva tabla denominada Muestra_comprobantes. Nota Como Analytics redondea el Intervalo a 9, el número real de registros que se extrae es levemente inferior al tamaño de la muestra calculado de 593. |

3 Realice su análisis en la muestra

Para los fines de este tutorial, suponga que usted hace lo siguiente:

- Extraiga copias impresas de los números de comprobante que aparecen en la tabla Muestra_comprobantes.

- Examine cada comprobante y registre aquellos que no cuenten con aprobación.

4 Proyecte los resultados del análisis a toda la población

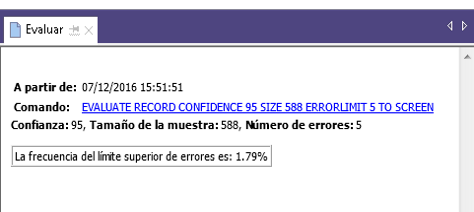

- Seleccione Muestreo > Muestreo por unidad monetaria/registro > Evaluar.

Nota

La opción del menú está desactivada si no hay una tabla abierta.

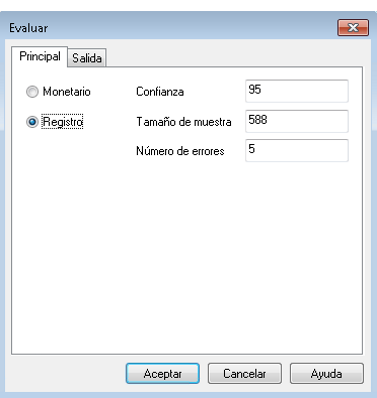

- Seleccione Registro.

- Especifique los valores de entrada tal como aparecen en la siguiente pantalla y haga clic en Aceptar para proyectar los resultados.

Qué significan los valores de entrada

| Confianza |

El mismo grado de confianza que especificó cuando calculó el tamaño de la muestra. |

|---|---|

| Tamaño de muestra |

El número real de registros en la muestra que extrajo; es decir, la cantidad de registros de la tabla Muestra_comprobantes. |

| Número de errores |

Al examinar las copias impresas, la cantidad de comprobantes que no cuentan con una aprobación adecuada. |

Qué significan los resultados proyectados

| Frecuencia del límite superior de errores |

El índice de desviación máxima para toda la población de comprobantes, proyectado con un nivel de confianza del 95 %. En otras palabras: Existe una probabilidad del 95 % de que la cantidad de comprobantes que no cuentan con la aprobación adecuada en la tabla Comprobantes no supere el 1,79 % o los 95 comprobantes. Como 1,79 % es menos que el 2,00 % que especificó para Límite máximo de errores (%) al calcular el tamaño de la muestra, puede concluir que el control de comprobantes está funcionando de manera eficaz. Para ver una explicación más detallada, consulte Qué le dice el “Frecuencia del límite superior de errores”. |

|---|

Aprenda más: experimente especificando diferentes valores

Vuelva a ejecutar el comando de evaluación con otro Número de errores para ver cómo se modifican los resultados.

La tabla que se incluye a continuación resume algunos resultados distintos.

|

Número de errores (en la muestra) |

Frecuencia del límite superior de errores (máximo proyectado) |

Comprobantes de la tabla Comprobantes que no tienen aprobación (máximo proyectado) |

Conclusión |

|---|---|---|---|

| 5 | 1,79 % | 95 (0,0179 x 5298) |

El control de comprobantes está funcionando de manera eficaz. 1,79 % < el límite de error superior de 2,00 % |

| 6 | 2,02 % | 107 (0,0202 x 5298) |

En términos estrictos, el control de comprobantes no está funcionando de manera eficaz. Sin embargo, 2,02% está muy cerca del límite de error superior de 2,00 % Nota Este ejemplo demuestra la diferencia entre el uso de la Frecuencia del límite superior de errores y la Cantidad de errores tolerables para evaluar las desviaciones de control. Si usa el método más laxo de Cantidad de errores tolerables, el control de comprobantes funciona de forma eficaz. La cantidad de errores observados en la columna "Número de errores" a la izquierda es de 6, lo cual no excede la Cantidad de errores tolerables de 6 reportados al calcular el tamaño de la muestra. |

| 7 | 2,24 % | 119 (0,0224 x 5298) |

El control de comprobantes no está funcionando de manera eficaz. 2,24 % < el límite de error superior de 2,00 % |

| 10 | 2,89 % | 153 (0,0289 x 5298) |

El control de comprobantes no está funcionando de manera eficaz. 2,89 % > el límite de error superior de 2,00 % |