Muestreo de datos

Usted desea descubrir la tasa de desviación de un control prescrito o el importe total de información monetaria errónea de una cuenta o clase de transacciones. Sin embargo, es posible que no cuente con el tiempo o el presupuesto necesarios para examinar cada uno de los registros del conjunto de datos.

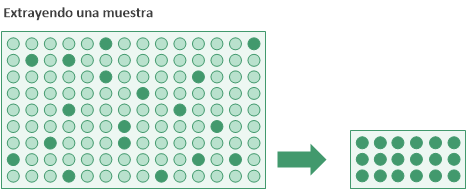

Puede utilizar Analytics para extraer un subconjunto estadísticamente válido de los datos, denominado muestra y analizar este conjunto de datos mucho más pequeño.

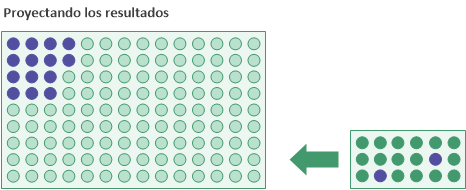

A continuación, puede proyectar los resultados que obtiene del análisis del conjunto de datos más pequeño a toda la población de datos. La proyección crea una estimación de la tasa de desviación general o el importe general de información errónea.

La selección de la muestra y la proyección utilizan fórmulas estadísticas, lo cual garantiza un nivel de confianza razonable y mensurable en que la estimación sea cercana a lo que habría obtenido si hubiese examinado cada uno de los registros.

Nota

La información acerca del muestreo en esta guía tiene por fin ayudar a los usuarios que ya están familiarizados con el muestreo de auditoría a realizar tareas de muestreo en Analytics. La información no tiene como fin explicar la teoría del muestreo de auditoría, que es un tema complejo.

Para una cobertura profunda del muestreo de auditoría, consulte un recurso tal como la Guía de auditoría: Muestreo de auditoría (Audit Guide: Audit Sampling) de AICPA.

Tipos de muestreo

Analytics tiene tres tipos de muestreo:

- muestreo por registros (muestreo de atributos)

- muestreo por unidad monetaria

- muestreo de variables clásicas

El tipo de muestreo que escoja depende de la naturaleza del análisis que esté haciendo y de la naturaleza de los datos.

El muestreo en Analytics es muestreo estadístico

El muestreo en Analytics es muestreo estadístico. Una muestra extraída por Analytics es estadísticamente válida o representativa porque se planifica, se extrae y se evalúa utilizando fórmulas estadísticas aceptadas.

Las fórmulas se basan en las distribuciones de la probabilidad. El muestreo de registros y el muestreo por unidad monetaria se basan en la distribución de Poisson mientras que el muestreo de variables clásicas se basa en la distribución normal.

¿Qué tipo de muestreo debo usar?

La tabla que se incluye a continuación ofrece pautas acerca de la selección del tipo de muestreo que se debe utilizar.

Nota

Si todo lo que necesita es una selección aleatoria no representativa de los registros, consulte Generar una selección aleatoria de registros. La proyección de los resultados sobre la base de una selección no representativa no tiene validez estadística.

| Tipo de muestreo | Utilícelo si: |

|---|---|

|

Esta probando controles. El muestreo de registros es apropiado si está auditando el índice de desviación de un control preestablecido. Si su análisis arrojará un resultado sí/no o pasó/falló para cada registro que se está analizando, debe usar el muestreo por registros. |

|

|

Está analizando una cuenta o clase de transacciones para detectar errores monetarios y espera que los datos financieros tengan las siguientes características:

|

|

|

Está analizando una cuenta o clase de transacciones para detectar errores monetarios y espera que los datos financieros tengan las siguientes características:

|

El muestreo requiere un criterio profesional

Las funciones de muestreo de Analytics automatizan una serie de cálculos y procesos que se utilizan en la toma de muestras para la auditoría. Sin embargo, para lograr un muestreo confiable y eficaz también es necesario que usted aplique su criterio profesional en varias áreas.

Nota

Si no está familiarizado con el criterio profesional requerido para realizar un muestreo de auditoría de forma confiable, recomendamos que consulte los recursos de muestreo de auditoría o con el especialista de muestreo de auditoría, antes de usar Analytics para el muestreo en un entorno de producción.

| Área | Se necesita criterio |

|---|---|

| Confianza | evaluación del grado necesario de confianza en la representatividad de una muestra |

|

Materialidad Precisión monetaria |

decisión del nivel aceptable de estimación incorrecta en una cuenta o clase de transacciones |

| Índice de desviación tolerable | decisión acerca del índice de desviación aceptable respecto de un control establecido |

| Método de selección | elección de un método de selección de muestras adecuado |

| Método de evaluación | para el muestreo de variables clásicas, elección de un método de evaluación adecuado |

Una palabra acerca de la terminología

A continuación, se definen de manera sencilla varios de los términos que aparecen en esta guía, para ayudar a quienes no están familiarizados con el muestreo de auditoría.

Nota

Estas son definiciones para personas sin conocimientos de la materia, que simplifican intencionalmente las definiciones más precisas de la profesión de auditoría y aseguramiento.

| control |

Un proceso obligatorio que ofrece aseguramiento. Por ejemplo: todos los comprobantes deben estar aprobados y firmados por un gerente. |

|---|---|

| desviación, desviación del control |

La falta de cumplimiento de un control. Por ejemplo: se procesó un comprobante sin la firma de un gerente. |

| información errónea | Un número incorrecto; en general, un importe monetario incorrecto. |

| materialidad | El punto en el que algo se vuelve significativo. |

| información errónea significativa |

Una imprecisión que es lo suficientemente grande como para tener importancia. Puede hacer referencia a un solo número o a una cuenta completa, como en el caso: "La cuenta tiene un error significativo". |

| población | El conjunto completo de registros de un archivo o el importe monetario completo de una cuenta o clase de transacciones, del cual se extrae una muestra. |

| proyecto | Estimar; extrapolar un valor desconocido sobre la base de uno o varios valores observados. |

| representativo | Que tiene las mismas características de un grupo más grande. |

| muestreo, muestra | Un proceso estadísticamente válido que selecciona menos del 100 % de una población. Este subconjunto se conoce como "la muestra". |

| semilla | Un número que usted especifica, o que Analytics selecciona aleatoriamente, para inicializar el generador de números aleatorios de Analytics. |

| daños |

En un importe erróneo, el porcentaje del valor contable (valor registrado) que representa la información errónea. Por ejemplo: un valor contable de $200 que debería ser $180 es erróneo por $20 y, por lo tanto, tiene un daño de 10 %. |

| tolerable | Aceptable; dentro de los límites aceptables. |

| universo | Otro término para "población". |

Comparación entre los términos de Analytics y los términos de la industria

Una serie de etiquetas de los cuadros de diálogo de muestreo de Analytics utilizan términos de Analytics. Es posible que, si ya comprende los términos relacionados con el muestreo de auditoría, estos términos lo desorienten. Para comparar los términos de Analytics con los términos que se usan en la industria, consulte Terminología de muestreo de auditoría.